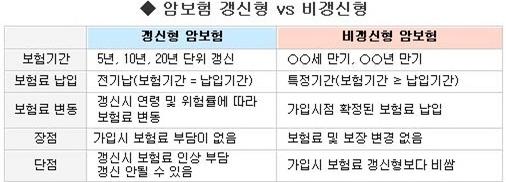

안녕하세요, 함께 건강한 미래를 고민하는 든든한 플래너 팀장 변진입니다. 20세 이상, 납입 20년, 갱신 20년. 90세라고 하면 40대, 60대, 80대는 2회 이상 리뉴얼이 있기 때문에 20~30세, 90세 20세는 리뉴얼 불가, 90세 20년 리뉴얼형 리뉴얼, 20년 리뉴얼 완전히 다른 방향의 선택, 80년대 이후의 두 방향이 정말 같을까? 다를까요? 얼핏 비슷해 보이지만 두 방향은 서로 다른 양상을 보인다. 오늘은 현재 가능한 한 비슷한 조건에서 업데이트된 디자인과 업데이트 불가능한 디자인을 만들어 보았습니다.난 당신을 말할 것이다

두 디자인 모두 지불 면제를 기반으로 합니다. 신형은 유사암에 대한 진단비를 세부적으로 구분하고 특약을 등록하는 것이 특징이다. 암·뇌·심장·질병 수술비 특약 총 차액은 약 1만6944원이며, 양육비와 입원비 등을 고려하면 총 보험료 차액은 약 1만8000원이다. 같은 30년 보험료를 낼 때 차액은 1만8709원, 총 납부차액은 약 675만원이다. 보증기간은 당연히 똑같은데 왜 같은 특약을 비교할 때 지급수수료에 차이가 나는 걸까요?20~40대는 미갱신형과 갱신형의 납입기간과 보장기간의 차이가 많이 다를 가능성이 높으며, 50대에는 손해율과 납입기간과 납입기간의 변화가 무갱신형과 갱신형의 보증기간이 비슷해지고 있다.

A사 50대 여성 암보험 갱신기준 해지환급

반대로 50대 여성을 위한 30대 암보험 상품의 경우 80세에 갱신이 불가능하고 취소나 환불이 불가능하다. 같은 상품이라도 20세와 30세는 납부기간과 보험해지기간이 다르기 때문에 납부가 완료된 후에도 일정 비율의 취소환급금을 돌려드립니다. 30세 80세 또는 50세인 한 계약만료로 인한 환급은 되지 않으며, 30년납부와 아래의 납부금에 차이가 있음을 확인할 수 있습니다. 유통기한 동일. 두 방식의 30년 총 보상액은 갱신형이 약 3037만원, 비갱신형이 약 2363만원으로 약 675만원의 차이가 난다. 보험료는 상대적으로 높지만 일정환급금을 받고 갱신형이 종료되면? 보험료는 상대적으로 낮지만 조기 해지 시 환불되지 않습니다. 취소를 선택하는 사람이 있습니까? 보험 유지가 어려운 사람들은 해지 선택을 할 가능성이 크지만 해지 시 전액을 돌려받지 못하기 때문에 부담을 줄이고 미갱신을 피하기 위해 변 팀장은 50대 암보험을 추천한다. 양도할 순전히 건전한 자산을 준비하는 것이 좋습니다. 아무도 첫 항복 보험에 가지 않을 것입니다. 리뉴얼 상품을 해지하더라도 기회비용은 그 이상이어야 하고 2015년에 결제했을 때는 취소 및 환불 비율이 매우 높았고 나머지는 취소 및 환불 비율이 매우 높다는 것을 오늘 보여드렸습니다. 기간을 더 줄였습니다. 가입이니까 순수 건강 자산을 챙기는 방향인 비갱신 비갱신환급형을 추천하고 50대에 암보험 가입을 준비한다. 오늘은 갱신형과 미갱신형으로 나뉘는 50세 이상 암보험을 비교해보는 시간을 가져봤습니다. 정말 만족하는 방법. 비교 분석하고 있으니 자산을 아끼고 가성비 좋은 디자인을 하고 싶으신 분들은 아래 링크를 통해 편하게 상담해주시면 성심성의껏 도와드리겠습니다.

잉카금융서비스(주) 적합성검사 제23011944호(2023.01.19 ~ 2024.01.18)